Die E-Rechnung kommt ab 1. JanuarWie sich Unternehmen jetzt noch auf ihre Annahmeverpflichtung vorbereiten können

![]()

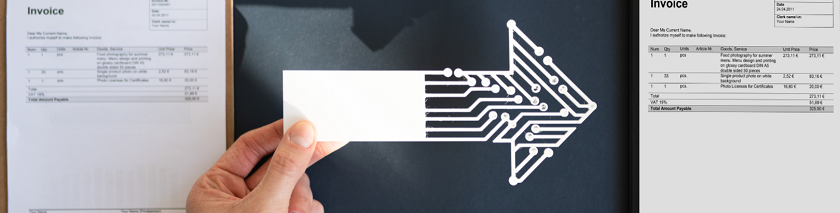

Die E-Rechnung kommt – Schritt für Schritt. Ab 1. Januar 2025 müssen deutsche Unternehmen Rechnungen von ihren inländischen Geschäftspartnern im neuen digitalen Format empfangen, lesen und verarbeiten können. „Viele Unternehmen sind noch nicht darauf vorbereitet und unterschätzen den Aufwand, der dafür auf sie zukommt“, sagt Steffen Mahlmeister, Solution Manager Inbound bei Paragon DACH + CEE. Mit der Auslagerung ihrer Eingangsrechnungsverarbeitung können sie der E-Rechnung gelassen entgegensehen und die damit verbundenen Kosten und Risiken senken.

Beim Übergang von der analogen Rechnung zur E-Rechnung spricht Mahlmeister von „alter“ und „neuer“ Rechnungswelt. In der alten wurden Rechnungen auf Papier verschickt oder als PDF. Letzteres kann zwar elektronisch versandt werden, seine Daten können aber nicht elektronisch weiterverarbeitet werden. In jeder E-Rechnung finden sich hingegen alle erforderlichen Angaben immer in der gleichen Datenfeldstruktur. Das verwendete XML-Format erfordert zur Visualisierung ein zusätzliches Programm. Für den elektronischen Rechnungsdatentausch in der deutschen Geschäftswelt wird das Datenformat ZUGFeRD (Zentraler User Guide Forum elektronische Rechnung Deutschland) verwendet: ein sichtbares PDF, in das unsichtbar die strukturierten XML-Daten eingebunden sind.

Unternehmen schrecken vor Investitionen zurück

Um die E-Rechnungen zunächst empfangen und später auch erstellen zu können, müsse die bestehende IT-Infrastruktur angepasst werden, was technisches Know-how und eventuell externe Beratung erfordere, erläutert Mahlmeister. Zudem verursachen die dafür notwendige Software und Mitarbeiterschulung Kosten, vor denen Unternehmen angesichts der mit der E-Rechnung verbundenen Unsicherheiten noch zurückschrecken.

Denn zum einen gebe es den Richtlinienentwurf der Europäischen Kommission „VAT in the Digital Age“ (ViDA) zur Bekämpfung von Umsatzsteuerbetrug: Er sieht eine verpflichtende Nutzung der E-Rechnung in Verbindung mit einem Meldesystem vor. Mahlmeister: „Das Meldesystem soll bis 2028 eingerichtet sein – es wird jedoch eine Verschiebung bis 2030/2032 diskutiert.“ Zum anderen habe Deutschland mit dem Wachstumschancengesetz die Einführung der E-Rechnung beschlossen. Die Fristen dafür wurden vom ehemaligen Finanzminister Christian Lindner festgelegt. „Es kann durchaus sein, dass sie nach der nächsten Bundestagswahl noch einmal überarbeitet werden“, so Mahlmeister. „Die anderen europäischen Länder haben zudem andere Systeme. Die Funktion, die bei uns ZUGFeRD erfüllt, leistet beispielsweise in Italien das Format FatturaPA.“

„Übergang wird sich lange hinziehen“

Mahlmeister prognostiziert: „Der Übergang von der analogen zur E-Rechnung wird sich lange hinziehen – nicht wie bei einem Schalter, den man umlegt, und ab 1. Januar 2025 ist alles nur noch digital.“ Und Rechnungen von Kleinunternehmen, von Zulieferern aus dem Ausland oder über Kleinbeträge kämen auch weiterhin auf Papier – oder als unstrukturiertes PDF.

Für kleine Unternehmen gebe es zur Umstellung auf die Annahme von E-Rechnungen sehr gute Standardlösungen von IT-Häusern, so Mahlmeister. Komplizierter werde es für Mittelständler und große Unternehmen, die individuelle Lösungen brauchen. „Sie können die auf sie zukommenden Aufgaben einfach outsourcen, indem sie sich für ihre Eingangsrechnungsverarbeitung erfahrene Dienstleister wie Paragon als Partner suchen, der die alte und neue Welt der Rechnungsstellung versteht und aus beiden Formen einheitliche Datensätze zur Übergabe an das vorhandene Finanzmanagementsystem macht.“ Dafür gehen sämtliche Rechnungen – ob analog oder digital – erst einmal an einen externen Dienstleister, der die gesamte Vorstrecke zum Finanzmanagement-System übernimmt. Er bringt alle Rechnungen in ein einheitliches Standardformat, das von der Buchhaltung des jeweiligen Unternehmens weiterverarbeitet werden kann. Das kann Aufwand und Kosten für die Umstellung auf E-Rechnung deutlich senken – und das Unternehmen kann entspannt dem 1. Januar 2025 entgegensehen.

Die elektronische Rechnung für B2B-Umsätze im Überblick (Stand: November 2024):

- Ab 1. Januar 2025 gilt nach dem Wachstumschancengesetz als elektronische Rechnung (E-Rechnung) nur noch ein Datensatz, der gemäß der europäischen Norm für elektronische Rechnungen (Norm DIN EN 16931) strukturiert ist und die relevanten Rechnungsdaten im XML-Format liefert.

- Die in Deutschland vorgeschriebenen Rechnungsformate nach europäischer Norm sind:

- XRechnung – genutzt im öffentlichen Auftragswesen, bestehend aus der reinen XML-Datei, die zur Visualisierung eine zusätzliche Software erfordert.

- ZUGFeRD (Zentraler User Guide Forum elektronische Rechnung Deutschland) – für die branchenübergreifende Nutzung entwickeltes hybrides Rechnungsformat, bestehend aus einem sichtbaren PDF und einem strukturierten XML-Datencontainer.

- Ab 1. Januar 2025 müssen alle Unternehmen in Deutschland E-Rechnungen von inländischen Geschäftspartnern annehmen und entsprechend auch verarbeiten und speichern können.

- Ab 1. Januar 2027 müssen – laut aktuellem Planungsstand – Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro Rechnungen in elektronischer Form ausstellen und speichern.

- Ab 2028 soll laut aktuellem Planungsstand die E-Rechnung nach DIN EN 16931 das einzig erlaubte Rechnungsformat im inländischen B2B-Geschäft sein – Kleinunternehmer ausgenommen.

Das komplette Interview mit Steffen Mahlmeister finden Sie hier: https://www.paragon.world/de/inspiration/interview-e-rechnung

Quelle: www.paragon.world

Schlagwörter: Paragon