Lockerungen des Lockdowns Anfang März stimulieren Konsumklima

![]()

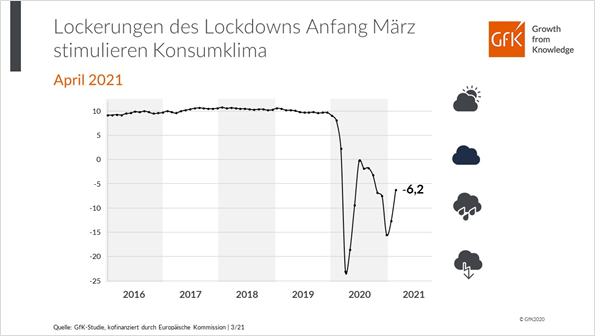

Die Anfang März begonnene Lockerung des harten Lockdowns sowie die zum Zeitpunkt der Befragung (4. bis 15. März) sinkenden Infektionszahlen haben die Konsumstimmung beflügelt. Sowohl die Konjunktur- und Einkommenserwartung als auch die Anschaffungsneigung verbessern sich zum Teil spürbar. So prognostiziert GfK für das Konsumklima für April 2021 einen Wert von -6,2 Punkten und damit 6,5 Punkte mehr als im März dieses Jahres (revidiert -12,7 Punkte). Das sind die Ergebnisse der GfK-Konsumklimastudie für März 2021.

Dieser zunehmende Optimismus mag auf den ersten Blick überraschen. Da die Befragung im Zeitraum vom 3. bis 15. März stattfand, sind die Ereignisse um den Impfstoff AstraZenica sowie die deutliche Zunahme der Infektionszahlen der letzten Tage nicht berücksichtigt.

Dagegen war der Erhebungszeitraum geprägt von ersten Lockerungen des harten Lockdowns sowie stabiler oder sogar noch leicht sinkender Infektionszahlen. Eine sehr ähnliche Entwicklung war auch im Frühjahr 2020 zu beobachten, als ebenfalls der harte Lockdown gelockert wurde.

Da die Infektionszahlen wieder ansteigen und der Lockdown nun bundesweit wieder verschärft wird, ist es fraglich, ob die Verbesserung des Konsumklimas anhalten wird.

Rolf Bürkl, GfK-Konsumexperte dazu: „Der erneute harte Lockdown wird dem Konsumklima schwer schaden und die aktuelle Verbesserung ein Strohfeuer bleiben. Eine nachhaltige Erholung der Konsumstimmung wird demnach weiter auf sich warten lassen – für Händler und Hersteller bedeutet das weiterhin schwierige Zeiten.“

Einkommenserwartung auf 12-Monats-Hoch

Einen wesentlichen Beitrag zum sprunghaften Anstieg des Konsumklimas leistet in diesem Monat die Einkommenserwartung. Der Indikator gewinnt 15,8 Punkte hinzu und klettert damit auf 22,3 Zähler. Ein höherer Wert wurde vor genau einem Jahr, im März 2020, mit 27,8 Punkten gemessen.

Mit der Wiedereröffnung weiter Teile des Handels steigt offenbar auch bei vielen dort Beschäftigten die Erwartung, dass die Kurzarbeit zurückgefahren wird und sie wieder mit einer besseren Einkommensentwicklung rechnen können. Zudem dürfte die Angst vor Jobverlust dadurch etwas gemindert worden sein.

Anschaffungsneigung folgt steigenden Einkommensaussichten

Im Sog deutlich steigender Einkommenserwartungen gewinnt auch die Anschaffungsneigung im März hinzu. Allerdings sind die Zuwächse mit einem Plus von 4,9 Punkten wesentlich bescheidener. Aktuell weist der Indikator 12,3 Punkte auf und liegt damit noch gut 19 Zähler unter Vorjahresniveau.

Eine grundlegende und nachhaltige Verbesserung der Konsumneigung ist nur mit weiteren umfangreichen Lockerungen im Handel und im Dienstleistungsbereich möglich. Aufgrund steigender Infektionszahlen ist derzeit nicht davon auszugehen, dass es zu diesen Lockerungen kommen wird. Ganz im Gegenteil, es droht wieder eine Verschärfung der Beschränkungen. Dies würde der Konsumneigung einen Rückschlag bescheren. Der Konsumaufschwung würde sich weiter verzögern.

Konjunkturerwartung noch auf Erholungskurs

Neben der Einkommenserwartung und Anschaffungsneigung verbessern sich auch die Konjunkturaussichten. Nach einem Plus von 9,7 Punkten weist der Indikator aktuell 17,7 Zähler auf. Ein besserer Wert wurde zuletzt vor einem halben Jahr, im September 2020, gemessen. Damals standen 24,1 Punkte zu Buche.

Mit den ersten Lockerungen aus dem harten Lockdown erwarten die Konsumenten eine weitere Erholung der deutschen Wirtschaft. Das Öffnen vieler Geschäfte bzw. Dienstleistungen, wie z.B. Frisöre, stimulierte zum Zeitpunkt der Befragung den Konjunkturoptimismus. Hinzu kommt, dass sich auch die Aussichten für deutsche Exporte verbessert haben, da sowohl in den USA als auch in China die Wachstumsprognosen, auch durch umfangreiche Hilfsprogramme, nach oben korrigiert wurden.

Die folgende Tabelle zeigt die Entwicklung der einzelnen Indikatoren im Januar im Vergleich zum Vormonat und Vorjahr:

| März 2021 | Februar 2021 | März 2020 | |

| Konjunktur- erwartung |

17,7 | 8,0 | -19,2 |

| Einkommens-erwartung | 22,3 | 6,5 | 27,8 |

| Anschaffungs-neigung | 12,3 | 7,4 | 31,4 |

| Konsumklima | -12,7 | -15,5 | 8,1 |

Die folgende Grafik zeigt die Entwicklung des Konsumklimaindikators im Verlauf der letzten Jahre:

Voraussichtliche Veröffentlichungstermine Q2 2021:

- Mittwoch, 28.4.2021, 8 Uhr

- Donnerstag, 27.5.2021, 8 Uhr

- Freitag, 25.6.2021, 8 Uhr

Zur Methode

Der Befragungszeitraum für die aktuelle Analyse war vom 4. bis 15. März 2021. Die Ergebnisse sind ein Auszug aus der Studie „GfK-Konsumklima MAXX“ und basieren auf monatlich rund 2.000 Verbraucherinterviews, die im Auftrag der EU-Kommission durchgeführt werden. In diesem Report werden die Indikatoren grafisch aufbereitet und kurz kommentiert. Das Konsumklima bezieht sich explizit auf die gesamten privaten Konsumausgaben. Der Einzelhandel macht jedoch – je nach Abgrenzung – lediglich etwa 30 Prozent der privaten Konsumausgaben aus. Der Rest sind Dienstleistungen, Reisen, Miete, Gesundheitsdienstleistungen sowie der gesamte Wellness-Bereich. Auch hierbei geht es nicht um die Einzelhandelsumsätze, sondern um die gesamten Konsumausgaben der Verbraucher. Die Anschaffungsneigung ist – wie alle anderen Indikatoren auch – ein Stimmungsindikator. Sie fragt, ob die Verbraucher es derzeit für ratsam halten, größere Anschaffungen zu tätigen. Selbst wenn sie dies mit „Ja“ beantworten, müssen noch zwei weitere Voraussetzungen für einen Kauf vorhanden sein: Der Verbraucher muss das nötige Geld für eine solche größere Anschaffung besitzen und auch eine Notwendigkeit für diese Anschaffung sehen. Zudem handelt es sich hier tatsächlich ausschließlich um langlebige Gebrauchsgüter, die auch ein größeres Budget erfordern.

Quelle: www.gfk.com

Schlagwörter: GfK